La contabilidad es una ciencia que se desarrolla a diario, haciéndola cada vez más amplio y dificultoso de aprender.

Una de las disciplinas que cumple la contabilidad, es la PARTIDA DOBLE, el sistema de registro de operaciones mas empleado.

Actualmente la Partida doble es el sistema de contabilidad de las empresas para relevar y poner al día sus movimientos y transacciones financieras.

¿QUÉ ES LA PARTIDA DOBLE?

“La Partida doble es un sistema de contabilidad que consiste en registrar por medio de cargos y abonos los aumentos y/o disminuciones o efectos que producen las operaciones en los diferentes elementos de un balance general o estado de resultados; manteniéndose sumas iguales entre las partidas de cargo y abono, de tal manera que siempre subsista la igualdad entre el Activo y la suma del Pasivo con el capital”.

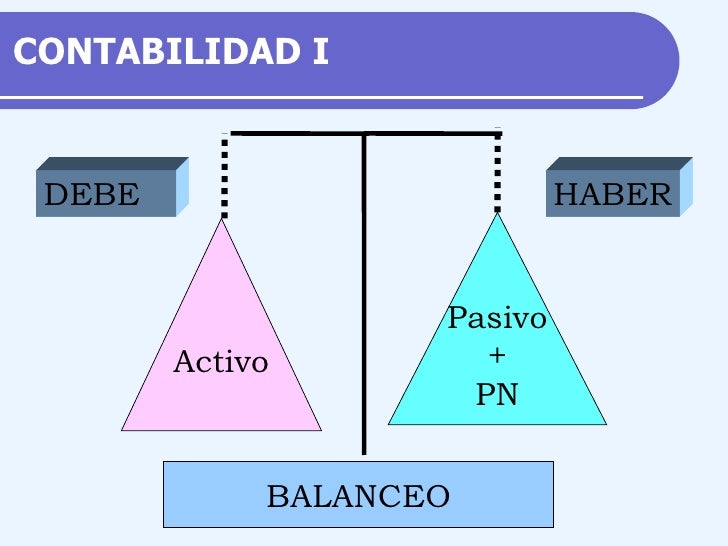

Para el registro de las cuentas según la regla de la partida doble, debemos tener en cuenta que se anotará en:

- Debe: aumentos de activo, disminuciones de pasivo y disminuciones de patrimonio.

- Haber: disminuciones de activo, aumentos de pasivo y aumentos de patrimonio.

|

¿PORQUÉ ES IMPORTANTE LA PARTIDA DOBLE?

Es importante conocer la naturaleza de cada cuenta al momento de realizar un asiento contable, solo de esta forma se podrá realizar su correcto registro y por lo tanto un adecuado uso de la partida doble.

Cada partida utilizada debe presentar un equilibrio, en donde no debe existir diferencias entre la sumatoria de las partidas del debe con las del haber.

La contabilidad de partida debe doble posee un carácter obligatorio, cuyo incumplimiento trae sanciones para la empresa y los contadores.

|

PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE

1. Quien recibe es deudor, quien entrega es acreedor. (Lo que se tiene se debe)

2. No hay deudor sin acreedor, ni acreedor sin deudor. (Los recursos no surgen por sí solos, sino que proceden de algún sitio)

3. Todo valor que entra debe ser igual al valor que sale. (Base del equilibrio de la ecuación patrimonial)

4. Todo valor que entra por una cuenta debe salir por la misma cuenta. (Una cuenta se debe poder anular de la misma forma que se crea)

1. Quien recibe es deudor, quien entrega es acreedor. (Lo que se tiene se debe)

2. No hay deudor sin acreedor, ni acreedor sin deudor. (Los recursos no surgen por sí solos, sino que proceden de algún sitio)

3. Todo valor que entra debe ser igual al valor que sale. (Base del equilibrio de la ecuación patrimonial)

4. Todo valor que entra por una cuenta debe salir por la misma cuenta. (Una cuenta se debe poder anular de la misma forma que se crea)

|

perfecto

ResponderEliminar