LAS CUENTAS "T" EN LA CONTABILIDAD DE PARTIDA DOBLE

Cada cuenta

equivale a un concepto del balance y en ellas se registran los aumentos y las

disminuciones ocasionados por la actividad de la empresa. Un ejemplo de cuenta

podría ser una cuenta de “Caja”, que registra la entrada o la salida de

efectivo. La denominación de la cuenta ha de dar una idea inequívoca del

concepto que se registra:

- El

dinero que una empresa posee en efectivo se representa con la cuenta

"Caja".

- Los

artículos que el comerciante compra para revender quedan representados con

la cuenta "Mercaderías".

- La

venta de las mencionadas mercaderías se representa con la cuenta

"Ventas".

- Y el

gasto por el alquiler del local puede representarse con la cuenta

"Alquileres".

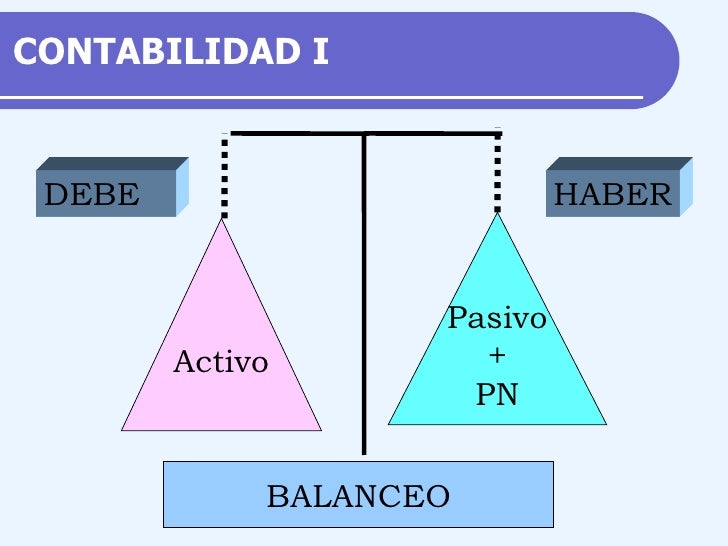

Cada cuenta tiene dos columnas para registrar por separado

cada partida, la del incremento y la de la disminución, y se denominan “Debe”

y “Haber”: al anotar algo en el “Debe” se carga o debita una

cuenta y cuando se anota algo en el “Haber” se abona o acredita:

- DEBE: es la parte de la cuenta

donde se anotan los débitos o partidas ingresadas. Conviene recordar que

la palabra en sí no significa nada más que el nombre que se asigna a la

columna izquierda de la cuenta.

- HABER: es la parte de la cuenta

donde se anotan los créditos o partidas egresadas. De nuevo, la palabra no

tiene más significado que ser el nombre de la columna de la derecha.

|

EJEMPLO:

Cuando realizamos una compra de

mercaderías, se producen dos movimientos en la contabilidad. Por un lado hay

una salida de dinero por el haber y, por otro, una entrada de mercaderías por

el debe.

Es posible que, en un mismo asiento

contable, se registre más de una cuenta en el debe y más de una cuenta en el

haber. Aún así, siempre tendremos que comprobar que la suma de las cuentas del

debe es la misma que la suma de las cuentas del haber.

|

EJEMPLO DE UNA CUENTA "T"

Tradicionalmente el “débito” (o lo

que entra) se ha apuntado siempre a la izquierda y el “crédito” (o lo que sale)

a la derecha, constituyendo una cuenta mayor, denominada popularmente cuenta

“T” por su estructura. La cuenta en contabilidad se representa con una

T de brazos largos o de “doble columna” y sus partes son: Debe, Haber y Nombre

de la cuenta.